Het is vooral een schok van de vraag, niet van het aanbod, en het is overal

MP3 creëerde een zichzelf versterkende vraagexplosie die voor het aanbod steeds moeilijker, niet gemakkelijker, bij te benen is.

Zelfs nu de verstoringen van het aanbod en de hogere inflatie aanhouden, gaan de markten ervan uit dat deze spoedig zullen afnemen, waardoor de inflatie op het niveau van de streefcijfers van de centrale banken zal blijven en een zeer gemakkelijk monetair beleid voor een zeer lange tijd mogelijk wordt. Wij zijn het daar niet mee eens. Hoewel de krantenkoppen vaak focussen op de micro-elementen van de aanbodschok (de haven van LA, steenkool in China, aardgas in Europa, halfgeleiders wereldwijd, vrachtwagenchauffeurs in het VK, enz.), gaat dit perspectief grotendeels voorbij aan de macro-oorzaak die waarschijnlijk zal blijven bestaan en waarvoor geen idiosyncratische oplossing bestaat. Dit is over het algemeen geen pandemie-gerelateerd aanbodprobleem: zoals we zullen aantonen, is het aanbod van bijna alles op recordhoogte. Het gaat veeleer om een door de MP3 veroorzaakte opwaartse vraagschok. En hoewel sommige drijvende krachten achter de hogere inflatie van voorbijgaande aard waren, zien wij het onderliggende onevenwicht tussen vraag en aanbod erger worden, niet beter.

Het mechanisme van gecombineerde monetaire en fiscale stimuleringsmaatregelen is inherent inflatoir: MP3 creëert vraag zonder aanbod te creëren. De MP3-reactie die we zagen als reactie op de pandemie maakte meer dan goed voor de inkomens die verloren gingen door wijdverspreide sluitingen zonder het aanbod te compenseren dat die inkomens hadden geproduceerd. Dit is heel anders dan het MP2 van na de financiële crisis, waar QE over het algemeen niet gepaard ging met een aanzienlijke fiscale stimulans, maar in plaats daarvan een kredietkrimp compenseerde en daardoor niet inflatoir was.

We zien nu hoe het inflatoire mechanisme van MP3 werkt en hoe krachtig het instrument is. En hoewel de samenstelling van de vraag die erdoor werd aangewakkerd, zal evolueren (bv. verschuiving van goederen naar diensten naarmate de COVID afneemt), zal de vraag waarschijnlijk zeer hoog blijven. Er zijn nog steeds grote voorraden latente bestedingen als gevolg van de transformerende effecten die MP3 op de balansen heeft gehad en de voortdurende stimulans die uitgaat van de extreem lage reële rendementen, en er is meer fiscale stimulering op komst. Om de vraag af te remmen, zouden centrale banken wereldwijd snel moeten overgaan tot een restrictief beleid, wat onwaarschijnlijk lijkt.

In dit onderzoek schetsen wij een beeld van de sterke stijging van de vraag en hoe het aanbod vrijwel overal onder druk staat om aan die vraag te voldoen. Er zijn niet genoeg grondstoffen, energie, productiecapaciteit, voorraden, huisvesting of werknemers. We beginnen met dit brede beeld omdat de vraag gedreven aard van het probleem resulteert in een spelletje whack-a-mole: het verlichten van een tekort op één gebied zal het probleem elders in de toeleveringsketen waarschijnlijk alleen maar verergeren.

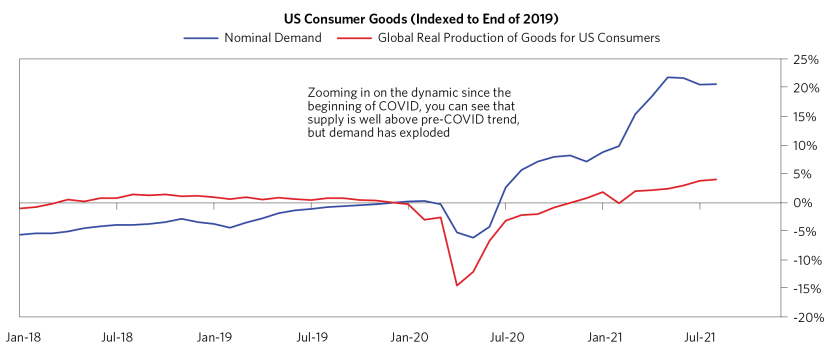

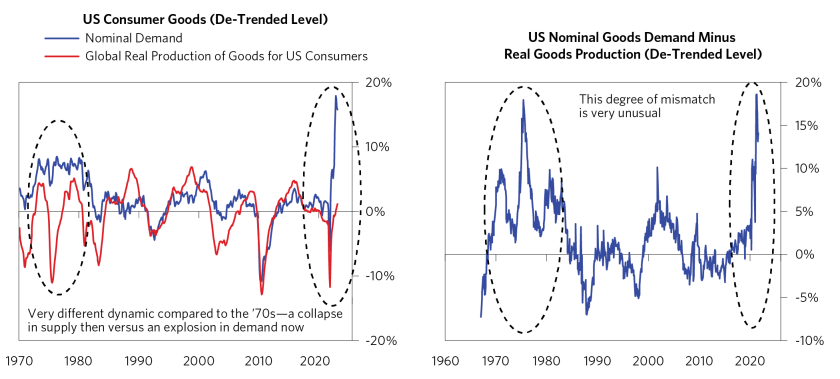

Goederenproductie ligt ruim boven pre-COVID-trend, maar vraag is geëxplodeerd

Het aanbod heeft zich opmerkelijk snel hersteld. Zoals u in de bovenstaande grafiek kunt zien, ligt de reële goederenproductie nu hoger dan vóór de COVID. Het probleem is dat de vraag is geëxplodeerd, waardoor een onevenwichtigheid is ontstaan van een omvang die we sinds de jaren zeventig niet meer hebben gezien. De onderste grafieken tonen de huidige onevenwichtigheid in historisch perspectief. Wat er in de jaren ’70 gebeurde, was echt een aanbodschok: het aanbod stortte in en de vraag bleef relatief stabiel. Vandaag stijgt de vraag en neemt het aanbod ook toe, maar het kan de vraag gewoon niet bijhouden.

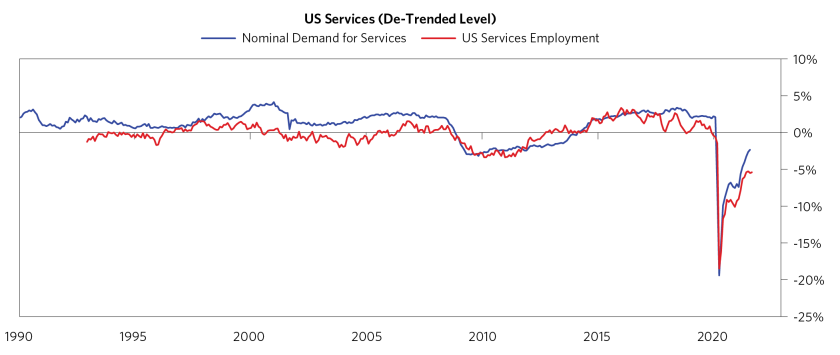

Hoewel een deel van de vraag naar goederen waarschijnlijk niet zal blijven bestaan, omdat de unieke omstandigheden van de COVID mensen ertoe hebben aangezet hun uitgaven te verschuiven van diensten naar goederen, doet het probleem van de tekorten zich ook voor diensten voor en zal het zich waarschijnlijk uitbreiden. Uit de onderstaande grafiek blijkt dat de vraag naar diensten snel terugkeert naar het niveau van vóór COVID en dat de werkgelegenheid in de dienstensector achterblijft omdat de werkgevers moeite hebben om werknemers te vinden.

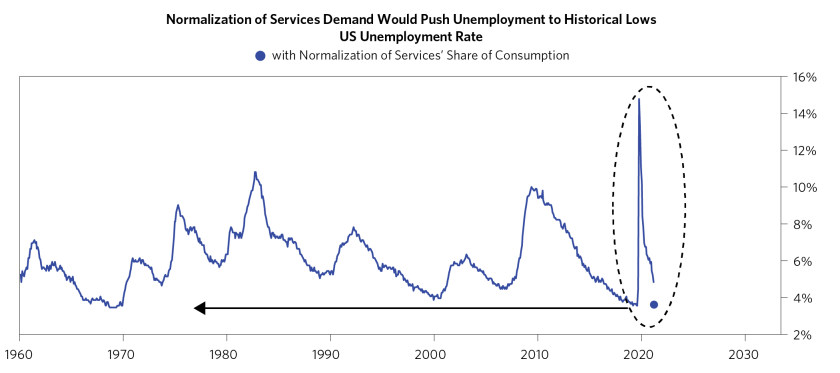

Naarmate de vraag naar diensten zich normaliseert, zal dit de druk op de toch al krappe arbeidsmarkt nog opvoeren (we komen daar hieronder nog op terug). Om een idee te geven van de omvang van het probleem: als we uitgaan van de typische verhouding tussen de hoeveelheid arbeid die nodig is om aan de vraag naar diensten te voldoen, zou een terugkeer naar het niveau van vóór COVID de werkloosheid naar een historisch dieptepunt stuwen. Om deze onevenwichtigheid aan te pakken zullen de lonen onder opwaartse druk moeten worden gezet om meer werknemers ertoe te bewegen langer te werken, en zullen investeringen nodig zijn om de productiviteit te verbeteren.

Gezien de oorzaak van de enorme vraag, is het aanpakken van deze tekorten als een spelletje whack-a-mole. Je kunt het op één plaats oplossen, maar je kunt het niet overal op een eenvoudige manier oplossen. Het zal veel investeringen en/of productiviteitsverbetering vergen om de achterstand in te lopen. Maar op dit ogenblik is de kloof zo groot – en het beleid blijft zo ruim dat het de vraag verder stimuleert – dat deze kloof waarschijnlijk redelijk lang zal blijven bestaan.

Wat de vraag van de huishoudens betreft, hebben wij in detail beschreven hoe Monetair Policy 3 een blijvende transformatie teweeg heeft gebracht. De regeringen hebben een enorme hoeveelheid contant geld aan de huishoudens overgemaakt, waardoor de gederfde inkomsten uit de COVID ruimschoots werden gecompenseerd. De balansen van de huishoudens zijn nu in een wezenlijk betere staat dan vóór de pandemie, aangezien MP3 een aanzienlijke hoeveelheid rijkdom hebben gecreëerd, waardoor de waarde van activa zoals aandelen, huizen, cryptocurrencies, enzovoort is gestegen. Deze winsten hebben een brede basis in de economie, niet alleen in het hoogste deciel of kwantiel. De aanhoudende stimulerende financiële voorwaarden hebben de kosten van de schuldendienst verder verlaagd, en ook de inkomens hebben geprofiteerd van de heropening van de economieën. Kortom, de huishoudens zijn welvarend, beschikken over voldoende liquide middelen en zijn bereid om geld uit te geven, waarmee de weg is vrijgemaakt voor een duurzame, zichzelf versterkende toename van de vraag.

Hieronder gaan we dieper in op de aanbodzijde en bekijken we elke reeks tekorten en prijsstijgingen die we vandaag in de economie zien. Hoewel elk geval zijn eigen idiosyncratische drijfveren heeft, overtreft in alle gevallen de vraag het aanbod, dat hoger is dan het niveau van vóór de COVID. Als gevolg daarvan stijgen de prijzen en zullen ze dat waarschijnlijk blijven doen, tenzij de productiviteit aanzienlijk toeneemt zodat het aanbod de vraag kan bijbenen, of tenzij de beleidsmakers een strakker beleid gaan voeren om de vraag te verminderen.

Er zijn niet genoeg grondstoffen

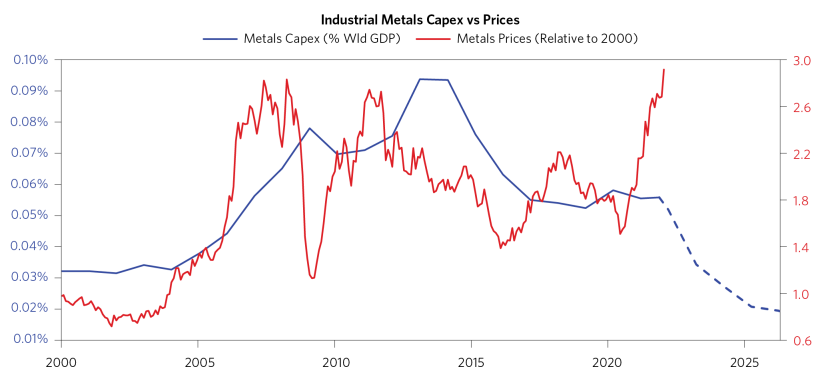

De metaalprijzen zijn sinds vorig jaar sterk gestegen, omdat de vraag veel groter is dan het aanbod. In de toekomst zal het moeilijk zijn om het aanbod online te brengen, omdat er de voorbije tien jaar veel te weinig in kapitaaluitgaven is geïnvesteerd, en de kapitaaluitgaven zelf zullen een extra belasting vormen voor de beperkte middelen. In feite blijven de capex-uitgaven op een laag pitje staan, zelfs nu de prijzen van en de vraag naar niet voor de energieproductie bestemde grondstoffen weer op of boven het niveau van vóór de pandemie liggen. Sommige grondstoffen, met name Amerikaanse schalie, kunnen snel groeien. Maar bij vele kan het tot 10 jaar duren om nieuwe capaciteit online te brengen, zodat de tekorten waarschijnlijk zullen aanhouden.

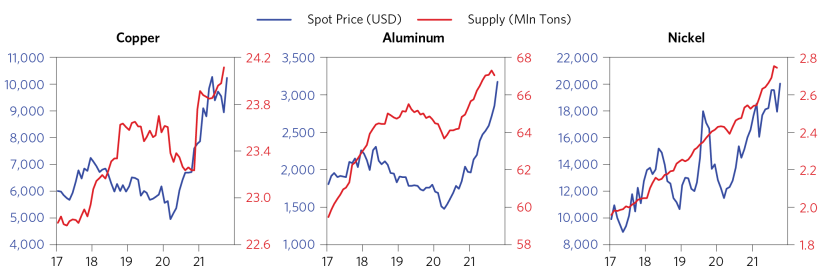

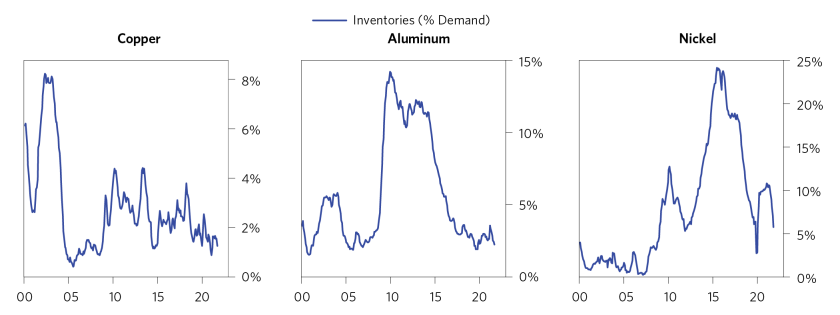

Door naar voorbeelden van afzonderlijke markten te kijken, wordt het beeld bevestigd dat de prijsstijgingen het gevolg zijn van de vraag en niet van het aanbod. Voor koper, aluminium en nikkel is het aanbod veel groter dan in de afgelopen jaren, maar de prijzen stijgen nog steeds, en de voorraden worden teruggedrongen.

Er is niet genoeg energie

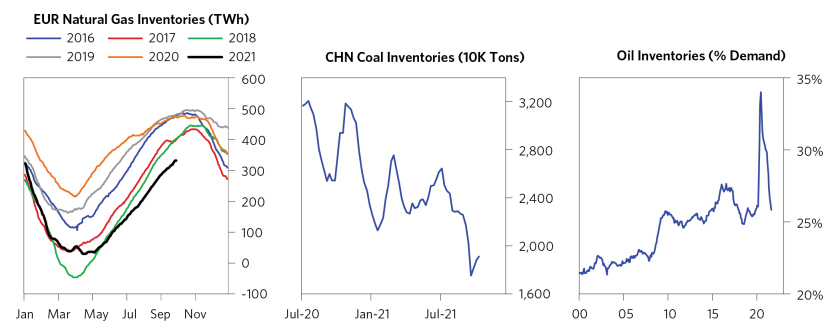

Er is ook niet genoeg energie om de economische activiteit aan te drijven, gezien het huidige niveau van de vraag. De prijzen van aardgas, steenkool en olie schieten overal ter wereld de hoogte in. Er zijn eigenzinnige beperkingen aan het aanbod, zoals milieuregels voor steenkool in China of een beperking van de export van aardgas naar Europa door Rusland. Maar de prijzen stijgen over de hele linie omdat de vraag toeneemt, en die vraag vreet aan de voorraden ondanks redelijke productieniveaus.

Er is niet genoeg productiecapaciteit

Om de sterke stijging van de vraag bij te houden, is de wereldproductie boven de trend gestegen, zoals eerder is aangetoond. De meeste marginale productiecapaciteit is afkomstig uit China, dat zijn productie aanzienlijk heeft opgedreven tot boven de trend van vóór de COVID, maar er is een grens aan hoe ver het kan gaan. De Chinese productie ligt 20% hoger en de uitvoer 40% hoger dan aan het begin van 2020. (Dit is de reden waarom er niet genoeg steenkool is in China – de enorme wereldwijde vraag heeft geleid tot een enorme behoefte aan energie).

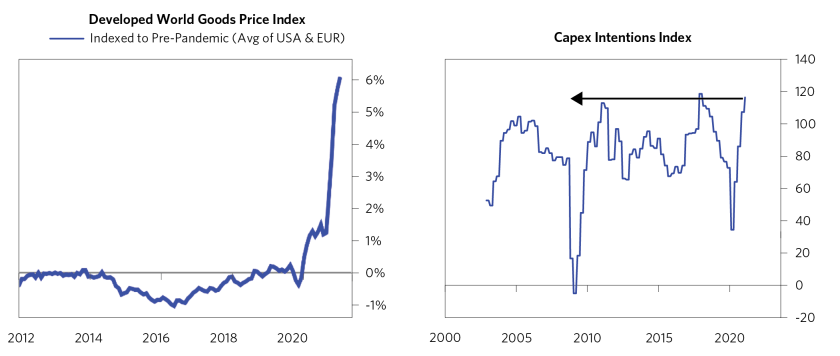

Maar ondanks deze sterke toename van het aanbod, is het nog steeds niet genoeg om de vraag bij te houden. Als gevolg daarvan exploderen de prijzen van goederen uit de ontwikkelde wereld omdat de vraag de mondiale toeleveringsketen tot het uiterste heeft gedreven. In reactie daarop zijn de investeringsplannen hoog opgelopen om te proberen deze druk het hoofd te bieden. En hoewel capex op lange termijn een bron van aanbod zal vormen, is het een andere bron van vraag die op korte termijn zal bijdragen tot de aanhoudende druk op de prijzen.

Er is niet genoeg voorraad of verzendcapaciteit

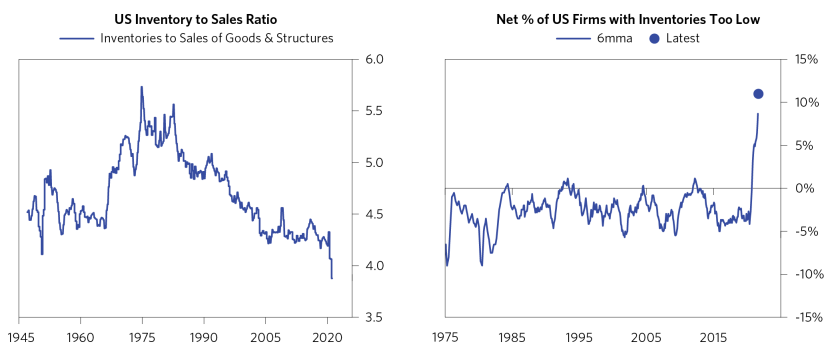

Dezelfde problemen duiken op naarmate je hoger in de toeleveringsketen komt. Er was niet genoeg productie, en nu hebben maar weinig bedrijven genoeg voorraad, waardoor een mentaliteitsverandering nodig is. Na decennia van lage voorraadniveaus om de marges op peil te houden en bedrijven die verwachtten snel aan de nodige voorraden te kunnen geraken wanneer zij die nodig hadden, vallen die veronderstellingen stilaan weg. De voorraden in de hele economie zijn ingestort tot een historisch ongezien niveau, waarbij het nettopercentage van Amerikaanse bedrijven die vinden dat de totale voorraden te laag zijn, nu veel hoger ligt dan alles wat we sinds 1975 hebben gezien. En terwijl het afbouwen van voorraden een manier was om te zorgen voor voldoende aanbod om de sterke vraag op een achterwaartse basis bij te houden, hebben bedrijven niet langer die optie, en zal het nog moeilijker worden om aan de op de toekomst gerichte vraag te voldoen.

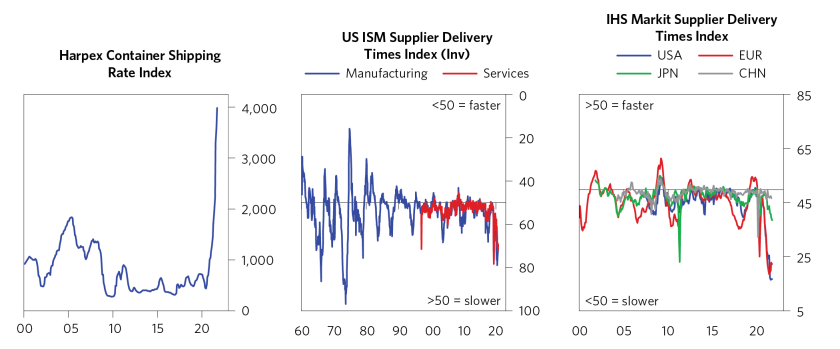

Bedrijven hebben niet alleen lage voorraden, het is nu ook veel moeilijker voor hen om voorraden geleverd te krijgen wanneer ze die nodig hebben. Over een hele reeks verschillende maatregelen zijn de verzendingskosten en de leveringstermijnen veel hoger.

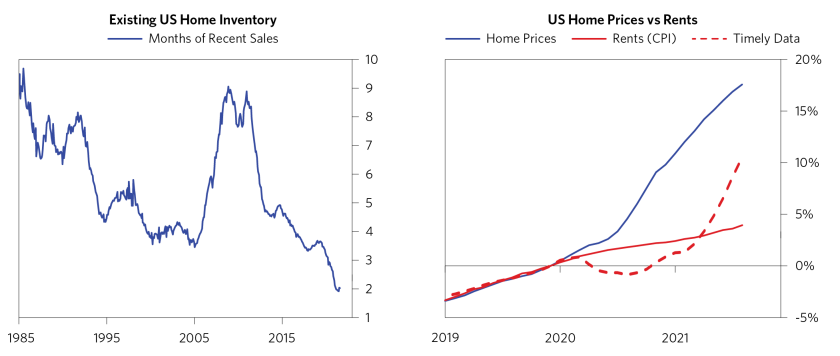

Er is niet genoeg huisvesting

De woningbouw is een voorbeeld van een sector waar de prijsdruk nog niet volledig tot uiting komt in de recente inflatiestatistieken als gevolg van eigenaardigheden in de CPI-rapportering, en zal in de toekomst een kritieke inflatoire druk vormen. De ultralage reële rentevoeten en de stijgende lonen ondersteunen een aanhoudende hausse in de woningbouw, maar het aanbod heeft die gewoon niet kunnen bijbenen: in de VS is de woningvoorraad gedaald tot ver onder het niveau dat we in de recente geschiedenis hebben gezien. Als gevolg daarvan stijgen de huizenprijzen. De huurprijzen stijgen ook, hoewel de in de CPI-cijfers gerapporteerde huren achterblijven bij deze stijging – een toekomstige steun voor de CPI-niveaus in de toekomst.

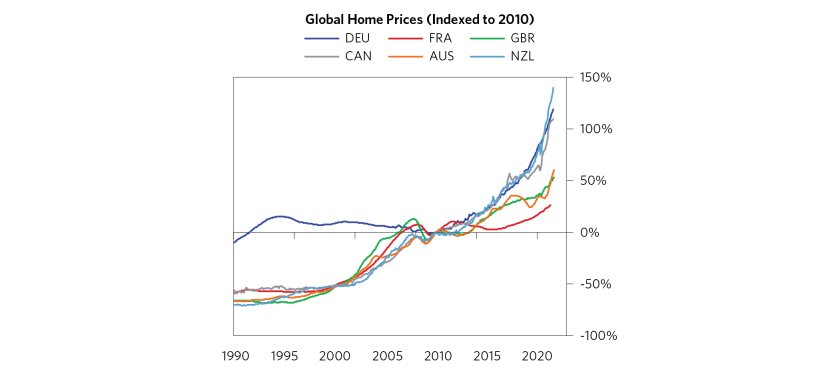

Dit is ook niet alleen een Amerikaans fenomeen. Normaal zijn er meer verschillen tussen de huizenprijzen wereldwijd dan nu het geval is. De prijzen zijn overal hoog als gevolg van de stimulansen van de MP3-wereld – extreem lage rentetarieven en een krappe arbeidsmarkt (die vooral krap is in de VS, maar ook krapper wordt in de rest van de wereld).

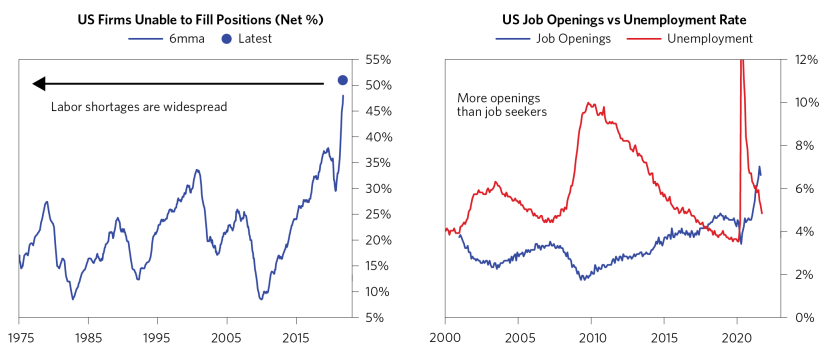

Er is niet genoeg werk

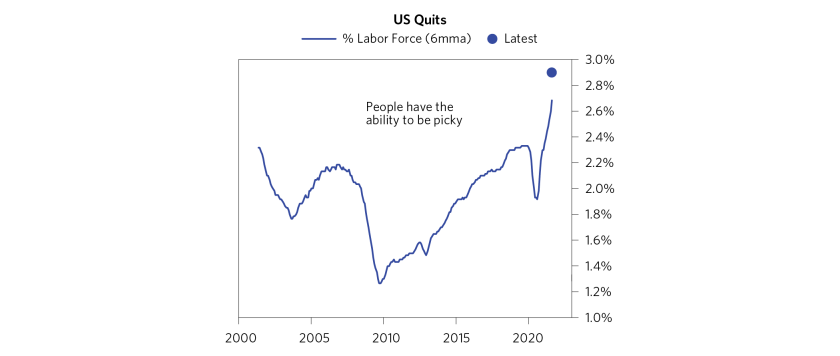

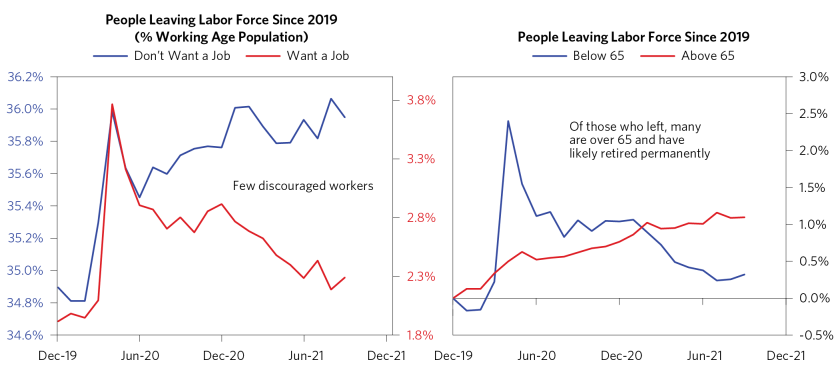

En tenslotte, is er de arbeid. We hebben in ons leven nog nooit zo’n krappe arbeidsmarkt gezien. Dit is niets zoals de boom in de jaren 1990 of 2006-2007 of zelfs pre-COVID. De helft van alle bedrijven in de VS is niet in staat hun vacatures in te vullen – veel meer dan wat we sinds 1975 hebben gezien. Er zijn meer vacatures dan er werklozen zijn, in redelijke mate. En werknemers laten zien hoe groot hun invloed is – het aantal ontslagen is het hoogste dat ooit in de geschiedenis van de gegevens is voorgekomen.

Verder lijken degenen die tijdens de COVID de beroepsbevolking hebben verlaten niet erg geneigd om terug te keren, aangezien de meesten zeggen dat zij geen baan willen en velen ouder zijn dan 65 en waarschijnlijk met pensioen zijn – deze mensen zouden moeten worden overgehaald om terug te keren op de arbeidsmarkt.

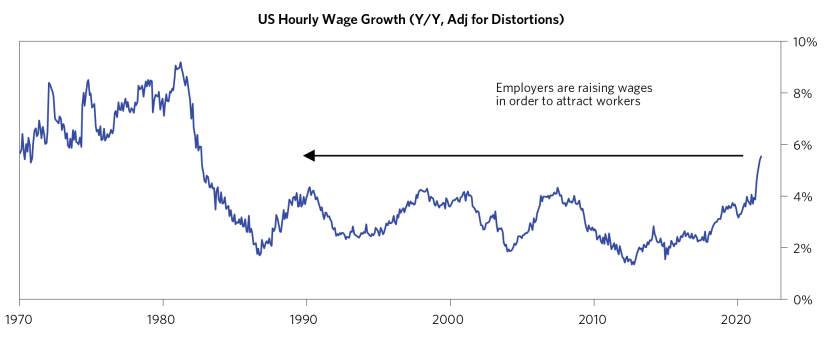

Door de combinatie van al deze factoren stijgen de lonen in het snelste tempo sinds het begin van de jaren tachtig, aangezien de vraag het aanbod van arbeidskrachten ruimschoots overtreft. Naar onze mening zijn deze loonstijgingen slechts het begin van de volgende grote golf van inflatoire druk. Om te beginnen zal het tekort aan arbeidskrachten nog toenemen naarmate het koopgedrag van de consumenten terugkeert naar het patroon van vóór de COVID en de uitgaven voor arbeidsintensieve diensten stijgen. En naarmate de verwachting van een hogere inflatie in toekomstige loonstijgingen wordt verankerd, zal de inflatie zichzelf steeds meer gaan versterken, zonder dat er een gemakkelijke uitweg is.

Overal waar de vraag groter is dan het aanbod, zullen de beleidsmakers waarschijnlijk niet in staat zijn om de tekorten over de hele linie op te lossen. Zij kunnen havens langer openstellen, zoals in de VS, of de milieuregels versoepelen, zoals in China, maar om vraag en aanbod op een peil te krijgen dat niet tot aanhoudende prijsstijgingen leidt, zou er een enorme productiviteitsinvestering nodig zijn om het aanbod bij te benen. De kloof tussen vraag en aanbod is nu groot genoeg om een hoge inflatie redelijk te kunnen volhouden, vooral omdat het extreem gemakkelijke beleid de vraag stimuleert in plaats van deze te beperken.

Bron: Bridgewater Associates